balanced scorecard

Perusahaan-perusahaan pada umumnya menggunakan laporan keuangan sebagai tolak ukur dari kinerja bisnis perusahaannya. Seiring perkembangan zaman yang pesat, pengukuran kinerja bisnis perusahaan tidak hanya dapat diukur melalui prospektif keuangan saja.

Artikel ini akan menjelaskan secara sederhana alat manajemen kinerja strategis yaitu Balance Scorecard (BSC). Evolusi BSC diperkenalkan pada tahun 1992 di Harvard Business Review. Balance Scorecard dibuat untuk memadukan cause and effect sehingga akan melahirkan peta strategi dan akhirnya BSC akan menjadi sebuah sistem manajemen strategis yang kemudian dapat dipergunakan untuk mengevaluasi perusahaan, tidak hanya ukuran yang digunakan namun lebih ke arah strategi yang akan digunakan oleh suatu perusahaan. Dalam beberapa tahun terakhir ini, Balance Scorecard sudah diadopsi oleh lebih dari ribuan perusahaan swasta, nirlaba, serta public di seluruh penjuru dunia.

Paul R. Niven (2005) menjelaskan Balance Scorecard sebagai seperangkat pengukuran kuantitatif yang dipilih secara cermat dari strategi organisasi, sebagai alat bagi pemimpin organisasi untuk mengkomunikasikan kepada karyawan dan stakeholders eksternal mengenai outcome dan faktor pendorong dimana organisasi akan mencapai visi dan tujuan strategisnya. Balanced Scorecard mendefinisikan kriteria kinerja dan mengukur pencapaian agar sesuai dengan keinginan manajemen. Balanced Scorecard menerjemahkan pernyataan visi dan misi perusahaan ke seperangkat objektif atau tindakan dan pengukuran kinerja. Balanced Scorecard mendefinisikan kriteria kinerja dan mengukur pencapaian agar sesuai dengan keinginan manajemen. Balanced Scorecard menerjemahkan pernyataan visi dan misi perusahaan ke seperangkat objektif atau tindakan dan pengukuran kinerja.

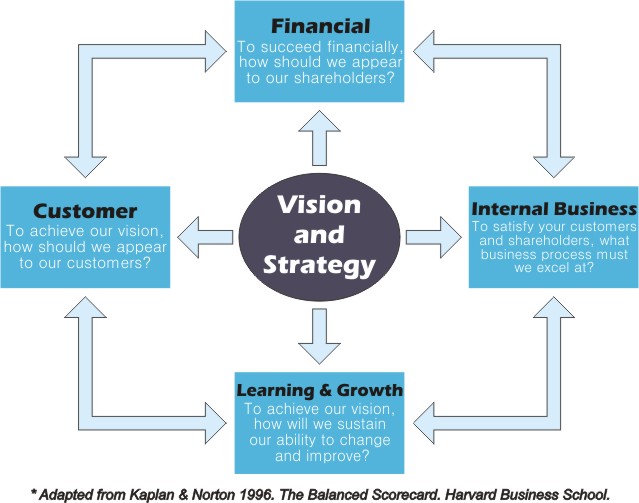

Pengukuran ini biasanya terdiri dari beberapa kategori di bawah ini:

- Kinerja keuangan (pendapatan, pemasukan, pengembalian modal, arus kas)

- Kinerja nilai pelanggan (pangsa pasar, pengukuran kepuasan pelanggan, kesetiaan pelanggan)

- Kinerja proses bisnis internal (tingkat produktivitas, pengukuran mutu, jangka waktu)

- Kinerja inovasi (penghasilan dari produk baru, saran karyawan, indeks peningkatan)

- Kinerja karyawan (moral, pengetahuan, pergantian, cara kerja)

Beberapa alasan mengapa Balanced Scorecard perlu diterapkan dalam perusahaan :

- BSC adalah alat komprehensif untuk memahami pelanggan dan kebutuhannya, dan kesenjangan kerja.

- BSC menyiapkan logika untuk menciptakan modal intangible dan intelektual.

- BSC mampu mengartikulasi strategi pertumbuhan menjadi keandalan bisnis yang fokus kepada upaya-upaya non finansial.

- BSC membuat karyawan memahami strategi dan kaitan sasaran ke dalam operasi perusahaan hari ke hari.

- BSC memfasilitasi umpan balik evaluasi kinerja dari waktu ke waktu.

Yang dilakukan oleh Balanced Scorecard adalah:

- mendefinisikan visi dan strategi perusahaan.

- mengidentifikasikan kategori kinerja yang berhubungan dengan visi dan strategi bisnis yang menghasilkan sesuatu.

- Mendefinisikan sasaran atau tujuan yang mendukung visi dan strategi bisnis.

- Mengembangkan pengukuran atau standar yang efektif, baik untuk jangka pendek dan jangka panjang.

- Memastikan seluruh bagian perusahaan menerima pengukuran tersebut.

- Menciptakan budgeting, penelusuran, komunikasi dan sistem penghargaan yang tepat.

- Mengumpulkan dan menganalisa data kinerja dan membandingkan hasil saat ini dengan hasil yang diinginkan.

- Mengambil tindakan untuk mengurangi perbedaan tersebut.

Perusahaan menggunakan Balanced Scorecard untuk:

- Mendefinisikan dan memperbaharui strategi bisnis.

- Menghubungkan tujuan strategis ke tujuan jangka panjang dan budget tahunan.

- Menelusuri elemen penting dari strategi bisnis.

- Mengabungkan tujuan strategis ke proses alokasi sumber daya.

- Memfasilitasi perubahan organisasi.

- Membandingkan kinerja unit bisnis yang terpisah secara geografis.

- Meningkatkan pengertian visi dan strategi bisnis ke seluruh perusahaan.